La crise actuelle du cacao en Côte d’Ivoire et au Ghana déroute par son apparente contradiction. Jamais les prix internationaux n’avaient atteint de tels sommets, jamais les producteurs n’avaient bénéficié de prix bord-champ aussi élevés, et pourtant la filière traverse aujourd’hui une zone de fortes turbulences : frilosité bancaire, ralentissement des financements de campagne, difficultés de collecte et tensions entre États, exportateurs et transformateurs.

Ce paradoxe n’est ni conjoncturel ni accidentel. Il révèle une faille structurelle dans l’articulation entre prix, temporalité et financement, au cœur du système des ventes anticipées qui régit la filière cacao.

Le décalage entre prix CAF international et prix CAF finançable

Le prix international du cacao est, en pratique, un prix CAF (ou CIF) dès lors qu’un contrat est conclu pour livraison à destination. Il constitue à la fois le prix contractuel de référence et la valeur de liquidation du cacao en cas de défaut de remboursement.

Le prix CAF finançable, en revanche, est le prix sur lequel les banques acceptent d’adosser les crédits de campagne. Il correspond au prix CAF international issu des ventes anticipées de la campagne précédente, diminué d’une décote prudentielle généralement comprise entre 20 % et 30 %, destinée à couvrir les risques de volatilité, de change, de liquidité et de délais.

C’est ce prix CAF finançable qui détermine la capacité réelle des banques à financer l’achat du cacao et l’ensemble des charges intermédiaires jusqu’à l’embarquement.

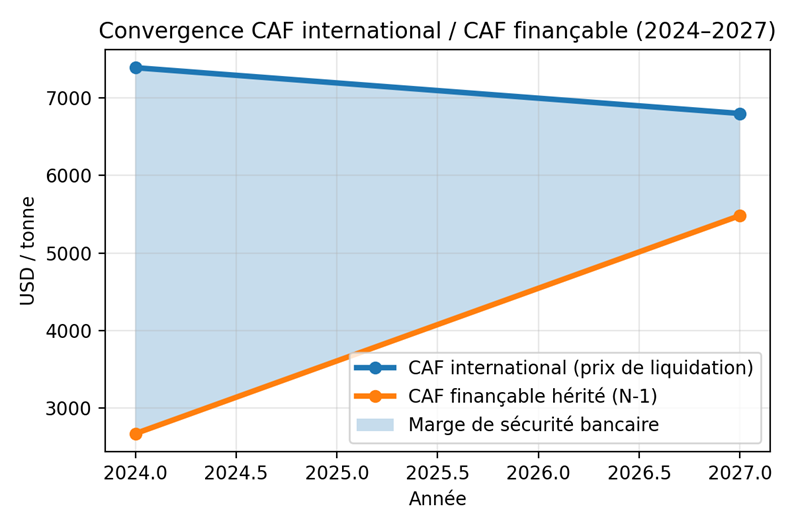

Une première désarticulation temporelle apparaît alors. Alors que le prix CAF international de l’année N constitue la valeur réelle de liquidation du stock financé, le financement bancaire repose sur un prix hérité de l’année N-1, amputé d’une décote prudentielle.

Tant que le prix CAF international progresse ou reste élevé, cette mécanique fonctionne sans heurts. Mais lorsque le marché s’oriente à la baisse alors que le prix CAF finançable hérité demeure élevé, la marge de sécurité bancaire se rétrécit rapidement. Les banques deviennent prudentes : une liquidation éventuelle du stock se ferait à un prix inférieur à la base de financement, exposant les prêteurs à des pertes potentielles. Cette seule perspective suffit à rendre le financement plus difficile, avec un durcissement des conditions et une sélectivité accrue des contreparties.

Le resserrement du coussin bancaire

Le graphique comparant, entre 2024 et 2027, le prix CAF international (valeur de liquidation) et le prix CAF finançable hérité (base des crédits) met en évidence ce phénomène. La zone entre les deux courbes représente la marge de sécurité bancaire.

En 2024, cette marge est large : le prix de liquidation dépasse nettement la base de financement. Mais entre 2024 et 2027, le prix CAF international recule tandis que le prix CAF finançable hérité demeure élevé. La zone de sécurité se réduit visiblement.

La question centrale pour les banques devient alors simple : le collatéral – le stock de cacao financé – couvre-t-il réellement le crédit en cas de liquidation ? Lorsque la marge se contracte, la capacité d’absorption des chocs diminue et l’exposition financière augmente. Cette combinaison rend la prudence bancaire inévitable et explique le sous-financement de la campagne actuelle, qui alimente la crise et fait planer la menace d’un ajustement du prix bord-champ.

La soutenabilité du prix bord-champ et la question des réserves

Le Ghana a récemment reconnu que le niveau précédent de son prix bord-champ n’était plus soutenable au regard des prix CAF internationaux et des conditions de financement, en ramenant ce prix à un niveau proche de 2 000 FCFA/kg. Dans un espace cacaoyer intégré, la Côte d’Ivoire et le Ghana ne peuvent durablement afficher des écarts de prix trop importants sans alimenter la contrebande. Un ajustement ivoirien apparaît donc probable, non par mimétisme, mais par nécessité économique régionale.

Peut-on éviter cet ajustement par le jeu du fonds de réserve ? Pour répondre, il faut revenir à la mécanique de formation des prix. Il faut distinguer trois niveaux de prix et comprendre leurs interactions.

- Le prix CAF international est la référence contractuelle et la valeur de liquidation.

- Le CAF net correspond à ce prix après déduction de l’ensemble des charges intermédiaires de la filière : transport intérieur, collecte, conditionnement, qualité, stockage, frais portuaires, assurance, financement, et fiscalité affectée, y compris le DUS et les redevances du Conseil du Café-Cacao.

- Le prix bord-champ est fixé comme une fraction du CAF net, généralement autour de 60 %.

On peut alors définir un seuil clé : le CAF minimum, c’est-à-dire le prix CAF qui permet de payer le prix bord-champ et couvrir l’ensemble des charges intermédiaires :

CAF minimum = (prix bord-champ / 60 %) + charges intermédiaires.

Si le prix CAF international est supérieur à ce seuil, la filière dégage une marge systémique susceptible d’alimenter des réserves. S’il est inférieur, le système devient structurellement sous tension et aucune réserve durable ne peut être constituée.

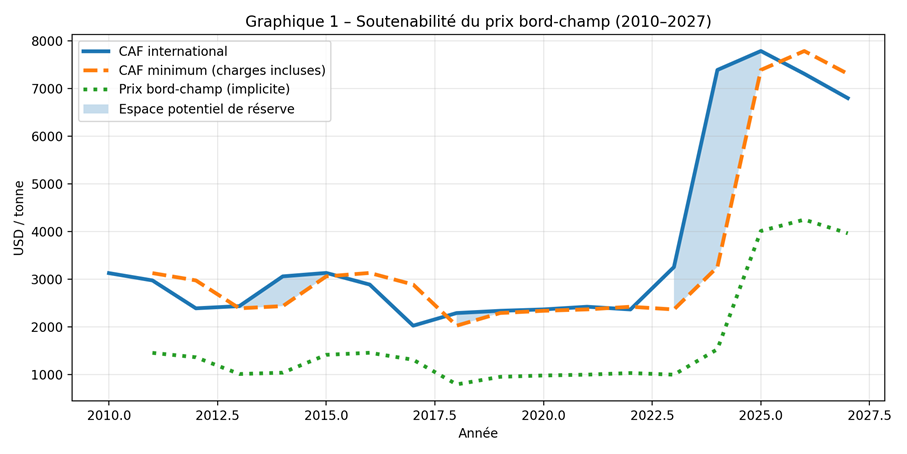

Le graphique suivant compare le prix CAF international, le prix CAF minimum et le prix bord-champ de 2010 à 2027 et permet de lire la mécanique sur une longue période.

Il montre que, pendant de nombreuses années, le prix CAF international est resté au-dessus du CAF minimum. Cet écart a permis, selon les périodes, de constituer des réserves, de lisser les prix producteurs et d’absorber les chocs.

Mais il montre aussi que si en 2027, le prix CAF international continue de baisser et que les charges de la filière, y compris le prix bord champ, la fiscalité et parafiscalité et les frais des intermédiaires, ne bougent pas, le CAF minimum sera supérieur au prix CAF international. Dans ces conditions, il sera impossible de constituer des marges de réserves. Pour maintenir le prix bord champ à un niveau relativement élevé, il faudra réduire substantiellement les autres postes de frais.

Toutefois comme indiqué, plus haut, il sera difficile à la Côte d’Ivoire de maintenir un prix bord champ durablement plus élevé que celui du Ghana, d’où la nécessité d’une forte collaboration entre ces deux pays.

Ajuster le système

Le système des ventes anticipées a longtemps été un atout : il a protégé les producteurs de la volatilité et sécurisé les recettes publiques. Mais la crise actuelle en révèle les limites lorsque les cycles de prix deviennent extrêmes.

Trois ajustements techniques apparaissent nécessaires :

- une meilleure synchronisation inter-campagnes pour éviter les effets d’héritage de pics exceptionnels ;

- l’intégration explicite de la contrainte bancaire dans la fixation du prix bord-champ ;

- des mécanismes de lissage ou de clauses d’ajustement pour prévenir les crises de financement.

La clé structurelle : un prix FOB de référence commun

Au-delà des ajustements techniques, la solution de fond est stratégique. La Côte d’Ivoire et le Ghana représentent plus de 60 % de l’offre mondiale de cacao. Ils disposent donc d’un levier unique : la définition conjointe d’un prix FOB de référence, cohérent avec les réalités du marché, les contraintes de financement et les ambitions de transformation locale.

Un prix FOB clair et crédible réduirait l’incertitude pour les banques, améliorerait la prévisibilité des coûts et inciterait davantage les acteurs internationaux à délocaliser la transformation vers les pays producteurs.

Conclusion

La crise actuelle du cacao provient d’un mauvais alignement entre le prix CAF, les charges de la filière, le prix bord-champ et les contraintes de financement. Il est impossible, durablement, de fixer un prix producteur élevé, de maintenir des charges inchangées, d’espérer constituer des réserves et de demander aux banques de porter le risque sans un prix CAF international élevé.

La solution n’est ni la nostalgie des anciennes caisses de stabilisation ni l’illusion d’un fonds de réserve tout-puissant. Elle passe par une réforme lucide du système des ventes anticipées et, surtout, par une ambition commune de la Côte d’Ivoire et du Ghana : reprendre la main sur la formation du prix FOB et sur l’ancrage industriel de la filière cacao.

C’est à cette condition que les prix élevés deviendront une opportunité durable, et non une source de fragilité systémique.